Nghị định 130 về kê khai tài sản thu nhập quy định hạn chót hoàn thành kê khai là khi nào?

Nghị định 130 về kê khai tài sản thu nhập quy định hạn chót hoàn thành kê khai là khi nào?

Căn cứ tại điểm b khoản 3 Điều 36 Luật Phòng, chống tham nhũng 2018 quy định:

Phương thức và thời điểm kê khai tài sản, thu nhập

1. Kê khai lần đầu được thực hiện đối với những trường hợp sau đây:

a) Người đang giữ vị trí công tác quy định tại các khoản 1, 2 và 3 Điều 34 của Luật này tại thời điểm Luật này có hiệu lực thi hành. Việc kê khai phải hoàn thành trước ngày 31 tháng 12 năm 2019;

b) Người lần đầu giữ vị trí công tác quy định tại các khoản 1, 2 và 3 Điều 34 của Luật này. Việc kê khai phải hoàn thành chậm nhất là 10 ngày kể từ ngày được tiếp nhận, tuyển dụng, bố trí vào vị trí công tác.

2. Kê khai bổ sung được thực hiện khi người có nghĩa vụ kê khai có biến động về tài sản, thu nhập trong năm có giá trị từ 300.000.000 đồng trở lên. Việc kê khai phải hoàn thành trước ngày 31 tháng 12 của năm có biến động về tài sản, thu nhập, trừ trường hợp đã kê khai theo quy định tại khoản 3 Điều này.

3. Kê khai hằng năm được thực hiện đối với những trường hợp sau đây:

a) Người giữ chức vụ từ Giám đốc sở và tương đương trở lên. Việc kê khai phải hoàn thành trước ngày 31 tháng 12;

b) Người không thuộc quy định tại điểm a khoản này làm công tác tổ chức cán bộ, quản lý tài chính công, tài sản công, đầu tư công hoặc trực tiếp tiếp xúc và giải quyết công việc của cơ quan, tổ chức, đơn vị, cá nhân khác theo quy định của Chính phủ. Việc kê khai phải hoàn thành trước ngày 31 tháng 12.

4. Kê khai phục vụ công tác cán bộ được thực hiện đối với những trường hợp sau đây:

a) Người có nghĩa vụ kê khai quy định tại các khoản 1, 2 và 3 Điều 34 của Luật này khi dự kiến bầu, phê chuẩn, bổ nhiệm, bổ nhiệm lại, cử giữ chức vụ khác. Việc kê khai phải hoàn thành chậm nhất là 10 ngày trước ngày dự kiến bầu, phê chuẩn, bổ nhiệm, bổ nhiệm lại, cử giữ chức vụ khác;

b) Người có nghĩa vụ kê khai quy định tại khoản 4 Điều 34 của Luật này. Thời điểm kê khai được thực hiện theo quy định của pháp luật về bầu cử.

Như vậy có thể thấy rõ Nghị định 130 về kê khai tài sản thu nhập quy định hạn chót hoàn thành kê khai tài sản, thu nhập là trước ngày 31/12 hằng năm.

Xem thêm:

Ai có nghĩa vụ kê khai tài sản hằng năm?

Nghị định 130 về kê khai tài sản thu nhập quy định hạn chót hoàn thành kê khai là khi nào? (Hình từ Internet)

Mẫu bản kê khai tài sản, thu nhập theo Nghị định 130 kê khai những tài sản, thu nhập nào?

Căn cứ theo Điều 1 Nghị định 130/2020/NĐ-CP về phạm vi điều chỉnh trong đó tài sản, thu nhập cần phải kê khai theo Điều 35 Luật Phòng, chống tham nhũng 2018 gồm:

- Quyền sử dụng đất, nhà ở, công trình xây dựng và tài sản khác gắn liền với đất, nhà ở, công trình xây dựng;

- Kim khí quý, đá quý, tiền, giấy tờ có giá và động sản khác mà mỗi tài sản có giá trị từ 50.000.000 đồng trở lên;

- Tài sản, tài khoản ở nước ngoài;

- Tổng thu nhập giữa 02 lần kê khai.

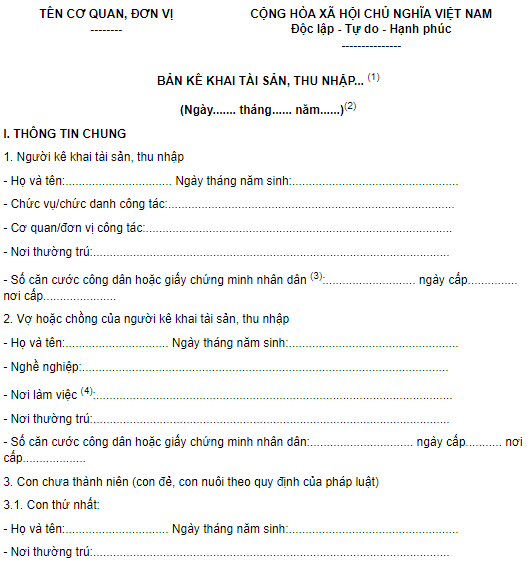

Đồng thời, trong mẫu bản kê tài sản, thu nhập tại phụ lục ban hành kèm Nghị định 130/2020/NĐ-CP có quy định cụ thể về các tài sản, thu nhập phải kê khai như sau:

Tải về mẫu bản kê tài sản, thu nhập tại phụ lục ban hành kèm Nghị định 130/2020/NĐ-CP: TẢI VỀ

Cán bộ công chức kê khai tài sản của người thân không trung thực có bị xử lý kỷ luật hay không?

Căn cứ Điều 51 Luật Phòng, chống tham nhũng 2018 quy định về xử lý hành vi kê khai tài sản, thu nhập không trung thực, giải trình nguồn gốc của tài sản, thu nhập tăng thêm không trung thực, cụ thể như sau

Xử lý hành vi kê khai tài sản, thu nhập không trung thực, giải trình nguồn gốc của tài sản, thu nhập tăng thêm không trung thực

1. Người ứng cử đại biểu Quốc hội, người ứng cử đại biểu Hội đồng nhân dân mà kê khai tài sản, thu nhập không trung thực, giải trình nguồn gốc của tài sản, thu nhập tăng thêm không trung thực thì bị xóa tên khỏi danh sách những người ứng cử.

2. Người được dự kiến bổ nhiệm, bổ nhiệm lại, phê chuẩn, cử giữ chức vụ mà kê khai tài sản, thu nhập không trung thực, giải trình nguồn gốc của tài sản, thu nhập tăng thêm không trung thực thì không được bổ nhiệm, bổ nhiệm lại, phê chuẩn, cử vào chức vụ đã dự kiến.

3. Người có nghĩa vụ kê khai không thuộc trường hợp quy định tại khoản 1 và khoản 2 Điều này mà kê khai tài sản, thu nhập không trung thực, giải trình nguồn gốc của tài sản, thu nhập tăng thêm không trung thực thì tùy theo tính chất, mức độ vi phạm, bị xử lý kỷ luật bằng một trong các hình thức cảnh cáo, hạ bậc lương, giáng chức, cách chức, buộc thôi việc hoặc bãi nhiệm; nếu được quy hoạch vào các chức danh lãnh đạo, quản lý thì còn bị đưa ra khỏi danh sách quy hoạch; trường hợp xin thôi làm nhiệm vụ, từ chức, miễn nhiệm thì có thể xem xét không kỷ luật.

4. Quyết định kỷ luật được công khai tại cơ quan, tổ chức, đơn vị nơi người bị xử lý kỷ luật làm việc.

Theo đó, cán bộ công chức có nghĩa vụ kê khai không thuộc trường hợp quy định trên mà kê khai tài sản, thu nhập không trung thực, giải trình nguồn gốc của tài sản, thu nhập tăng thêm không trung thực thì tùy theo tính chất, mức độ vi phạm, bị xử lý kỷ luật bằng một trong các hình thức cảnh cáo, hạ bậc lương, giáng chức, cách chức, buộc thôi việc hoặc bãi nhiệm;

Nếu được quy hoạch vào các chức danh lãnh đạo, quản lý thì còn bị đưa ra khỏi danh sách quy hoạch; trường hợp xin thôi làm nhiệm vụ, từ chức, miễn nhiệm thì có thể xem xét không kỷ luật.