Mẫu đơn xin giảm thuế thu nhập cá nhân mới nhất và cách điền?

Đối tượng nào được giảm thuế thu nhập cá nhân?

Căn cứ Điều 5 Nghị định 65/2013/NĐ-CP quy định về giảm thuế thu nhập cá nhân như sau:

Giảm thuế

1. Người nộp thuế gặp khó khăn do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế thì được xét giảm thuế tương ứng với mức độ thiệt hại nhưng không vượt quá số thuế phải nộp.

2. Bộ Tài chính quy định thủ tục, hồ sơ và việc xét giảm thuế thu nhập cá nhân quy định tại Điều này.

Theo đó người nộp thuế gặp khó khăn do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế thì được xét giảm thuế tương ứng với mức độ thiệt hại nhưng không vượt quá số thuế phải nộp.

XEM File Excel tính thuế TNCN từ tiền công, tiền lương: Tại đây

Mẫu đơn xin giảm thuế thu nhập cá nhân mới nhất và cách điền? (Hình từ Internet)

Cách để xác định số thuế thu nhập cá nhân được giảm?

Căn cứ Điều 4 Thông tư 111/2013/TT-BTC quy định về giảm thuế như sau:

Giảm thuế

Theo quy định tại Điều 5 Luật thuế Thu nhập cá nhân, Điều 5 Nghị định số 65/2013/NĐ-CP, người nộp thuế gặp khó khăn do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế thì được xét giảm thuế tương ứng với mức độ thiệt hại nhưng không vượt quá số thuế phải nộp. Cụ thể như sau:

1. Xác định số thuế được giảm

a) Việc xét giảm thuế được thực hiện theo năm tính thuế. Người nộp thuế gặp khó khăn do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo trong năm tính thuế nào thì được xét giảm số thuế phải nộp của năm tính thuế đó.

b) Số thuế phải nộp làm căn cứ xét giảm thuế là tổng số thuế thu nhập cá nhân mà người nộp thuế phải nộp trong năm tính thuế, bao gồm:

b.1) Thuế thu nhập cá nhân đã nộp hoặc đã khấu trừ đối với thu nhập từ đầu tư vốn, thu nhập từ chuyển nhượng vốn, thu nhập từ chuyển nhượng bất động sản, thu nhập từ trúng thưởng, thu nhập từ bản quyền, thu nhập từ nhượng quyền thương mại, thu nhập từ thừa kế; thu nhập từ quà tặng.

b.2) Thuế thu nhập cá nhân phải nộp đối với thu nhập từ kinh doanh và thu nhập từ tiền lương, tiền công.

c) Căn cứ để xác định mức độ thiệt hại được giảm thuế là tổng chi phí thực tế để khắc phục thiệt hại trừ (-) đi các khoản bồi thường nhận được từ tổ chức bảo hiểm (nếu có) hoặc từ tổ chức, cá nhân gây ra tai nạn (nếu có).

d) Số thuế giảm được xác định như sau:

d.1) Trường hợp số thuế phải nộp trong năm tính thuế lớn hơn mức độ thiệt hại thì số thuế giảm bằng mức độ thiệt hại.

d.2) Trường hợp số thuế phải nộp trong năm tính thuế nhỏ hơn mức độ thiệt hại thì số thuế giảm bằng số thuế phải nộp.

2. Thủ tục, hồ sơ xét giảm thuế thực hiện theo văn bản hướng dẫn về quản lý thuế.

Theo đó việc xét giảm thuế thu nhập cá nhân được thực hiện theo năm tính thuế. Số thuế thu nhập cá nhân phải nộp làm căn cứ xét giảm thuế là tổng số thuế thu nhập cá nhân mà người nộp thuế phải nộp trong năm tính thuế.

Số thuế thu nhập cá nhân được giảm xác định như sau:

- Trường hợp số thuế phải nộp trong năm tính thuế lớn hơn mức độ thiệt hại thì số thuế giảm bằng mức độ thiệt hại.

- Trường hợp số thuế phải nộp trong năm tính thuế nhỏ hơn mức độ thiệt hại thì số thuế giảm bằng số thuế phải nộp.

Mẫu đơn xin giảm thuế thu nhập cá nhân mới nhất và cách điền?

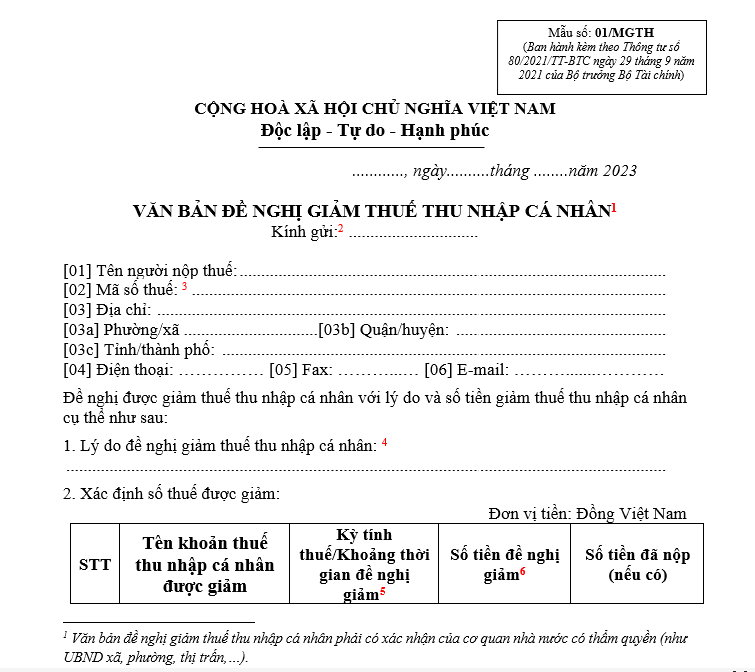

Đơn xin giảm thuế thu nhập cá nhân mới nhất được sử dụng theo Mẫu 01/MGTH ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

Tải mẫu đơn xin giảm thuế thu nhập cá nhân mới nhất:

* Hướng dẫn cách điển mẫu đơn xin giảm thuế thu nhập cá nhân mới nhất:

(1) Văn bản đề nghị giảm thuế thu nhập cá nhân phải có xác nhận của cơ quan nhà nước có thẩm quyền (như UBND xã, phường, thị trấn,…).

(2) Điền tên cơ quan quản lý thuế trực tiếp (Căn cứ tại điểm b khoản 2 Điều 81 Luật Quản lý thuế 2019).

(3) Ghi đầy đủ mã số thuế của người nộp thuế đề nghị giảm thuế thu nhập cá nhân.

(4) Ghi rõ loại khoản thu đề nghị giảm; căn cứ pháp lý và căn cứ thực tế để đề nghị giảm thuế: thuộc đối tượng, trường hợp được giảm nào, lý do cụ thể như: thiên tai, địch họa, tai nạn bất ngờ (ghi cụ thuể số tài sản bị thiệt hại, số lỗ)...

(5) Ví dụ: Trường hợp đề nghị giảm thuế thu nhập cá nhân cho quý I/2024 thì điền "quý I/2024".

(6) Xác định số thuế thu nhập cá nhân đề nghị giảm đối với từng trường hợp như sau:

- Trường hợp số thuế phải nộp trong năm tính thuế lớn hơn mức độ thiệt hại thì số thuế giảm bằng mức độ thiệt hại.

- Trường hợp số thuế phải nộp trong năm tính thuế nhỏ hơn mức độ thiệt hại thì số thuế giảm bằng số thuế phải nộp.

(Căn cứ tại điểm d khoản 1 Điều 4 Thông tư 111/2013/TT-BTC).

(7) Xem chi tiết các tài liệu gửi kèm với mẫu đơn xin giảm thuế thu nhập cá nhân áp dụng đối với từng trường hợp giảm thuế thu nhập tại Điều 54 Thông tư 80/2021/TT-BTC.