Mẫu bảng thanh toán tiền lương theo thông tư 200 là mẫu nào?

Mẫu bảng thanh toán tiền lương theo thông tư 200 là mẫu nào?

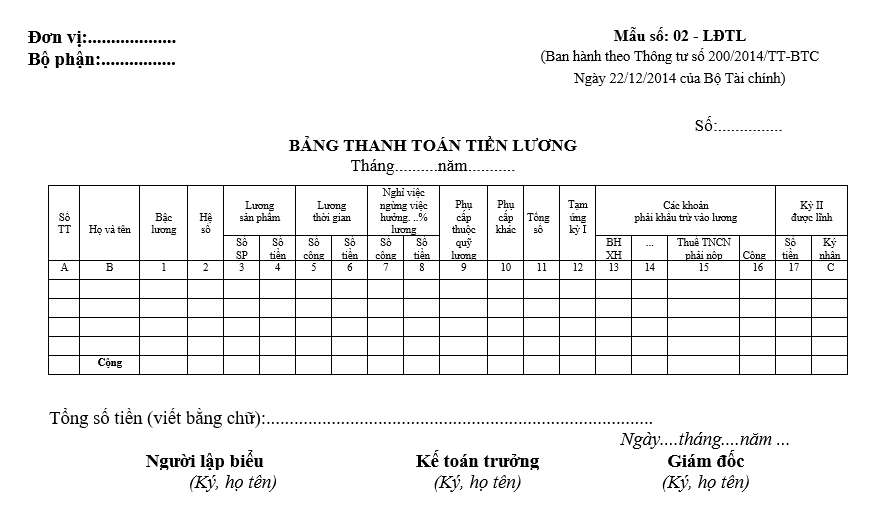

Hiện nay, Mẫu bảng thanh toán tiền lương theo thông tư 200 là Mẫu số 02-LĐTL được quy định tại Phụ lục 3 Danh mục và biểu mẫu chứng từ kế toán ban hành kèm theo Thông tư 200/2014/TT-BTC, cụ thể như sau:

Tải mẫu bảng thanh toán tiền lương theo Thông tư 200: Tải về

Nội dung của mẫu bảng thanh toán tiền lương theo Thông tư 200 được chia thành 03 phần chính, chi tiết mỗi phần cụ thể như sau:

Phần 1: Thông tin bảng thanh toán lương

- Thông tin đơn vị doanh nghiệp: logo, địa chỉ và phòng ban

- Ngày cấp, ngày xuất phiếu lương

- Đơn vị tiền tệ chi trả lương cho lao động (VND)

Phần 2: Nội dung bảng tiền lương

- Thông tin người lao động: Họ và tên, chức vụ công việc, số ngày công, số ngày nghỉ không phép, số ngày nghỉ có phép, số ngày nghỉ bù, số ngày nghỉ phép năm (nghỉ được hưởng lương).

- Thông tin tài khoản lương người lao động: Mức lương cơ bản, lương làm thêm ngoài giờ, lương hiệu suất công việc và các khoản trừ tiền lương (chú thích rõ các khoản trừ công tiền lương).

Phần 3:

- Thông tin người lập phiếu bảng lương (họ tên, chữ ký các thực)

- Chữ ký, con dấu người chịu trách nhiệm thanh toán (kế toán trường)

- Thông tin, phòng ban và người giải quyết vấn đề liên quan đến lương (họ tên, chữ ký xác thực.

Việc lập bảng thanh toán tiền lương là một công việc quan trọng. Cần phải thực hiện kỹ lưỡng và chính xác nhằm bảo bảo tính công bằng giữa các nhân viên. Trong quá trình lập bảng thanh toán tiền lương theo Thông tư 200, doanh nghiệp cần lưu ý:

- Đảm bảo rằng các thông tin của nhân viên được nhập chính xác và đầy đủ trên hệ thống.

- Kiểm tra kỹ lưỡng những khoản lương; phụ cấp đảm bảo tính nhằm đảm bảo tính chính xác phù hợp với chính sách của công ty theo quy định pháp luật.

- Cần lưu ý đến những quy định thuế liên quan đến lương, phụ cấp của nhân viên bao gồm: Thuế giá trị gia tăng, thuế thu nhập cá nhân và những quy định về bảo hiểm xã hội bắt buộc. Đảm bảo tính hợp pháp và tránh tình trạng sai sót trong quá trình trả lương.

- Bảng thanh toán lương cần được lưu trữ cẩn thận và bảo mật nhằm đảm bảo tính công bằng giữa các nhân viên. Tránh những rủi ro trong việc quản lý và sử dụng.

- Đảm bảo thời điểm thanh toán lương đúng hạn. Đảm bảo tính minh bạch và thỏa mãn nhu cầu tài chính của người lao động.

Mẫu bảng thanh toán tiền lương theo thông tư 200 là mẫu nào? (Hình từ Internet)

Ai được áp dụng bảng thanh toán tiền lương theo Thông tư 200?

Tại Điều 1 Thông tư 200/2014/TT-BTC có quy định như sau:

Đối tượng áp dụng

Thông tư này hướng dẫn kế toán áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế. Các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ được vận dụng quy định của Thông tư này để kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

Như vậy, đối tượng áp dụng bảng thanh toán tiền lương theo Thông tư 200 là các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế.

Bên cạnh đó, các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ được vận dụng quy định của Thông tư này để kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

Cách ghi bảng thanh toán tiền lương theo Thông tư 200 như thế nào?

Theo quy định tại Phụ lục 3 Danh mục và biểu mẫu chứng từ kế toán ban hành kèm theo Thông tư 200/2014/TT-BTC, bảng thanh toán tiền lương là chứng từ làm căn cứ để thanh toán tiền lương, phụ cấp, các khoản thu nhập tăng thêm ngoài tiền lương cho người lao động, kiểm tra việc thanh toán tiền lương cho người lao động làm việc trong doanh nghiệp đồng thời là căn cứ để thống kê về lao động tiền lương.

Trên mẫu bảng thanh toán tiền lương cần đảm bảo ghi đúng phương pháp và có trách nhiệm ghi sau đây:

- Bảng thanh toán tiền lương được lập hàng tháng. Cơ sở để lập Bảng thanh toán tiền lương là các chứng từ liên quan như: Bảng chấm công, phiếu xác nhận sản phẩm hoặc công việc hoàn thành...

Cột A, B: Ghi số thứ tự, họ tên của người lao động được hưởng lương.

Cột 1,2: Ghi bậc lương, hệ số lương của người lao động.

Cột 3,4: Ghi số sản phẩm và số tiền tính theo lương sản phẩm.

Cột 5,6: Ghi số công và số tiền tính theo lương thời gian.

Cột 7,8: Ghi số công và số tiền tính theo lương thời gian hoặc ngừng, nghỉ việc hưởng các loại % lương.

Cột 9: Ghi các khoản phụ cấp thuộc quỹ lương.

Cột 10: Ghi số phụ cấp khác được tính vào thu nhập của người lao động nhưng không nằm trong quỹ lương, quỹ thưởng.

Cột 11: Ghi tổng số tiền lương và các khoản phụ cấp mà người lao động được hưởng.

Cột 12: Ghi số tiền tạm ứng kỳ I của mỗi người.

Cột 13,14,15,16: Ghi các khoản phải khấu trừ khỏi lương của người lao động và tính ra tổng số tiền phải khấu trừ trong tháng.

Cột 17,18: Ghi số tiền còn được nhận kỳ II.

Cột C: Người lao động ký nhận khi nhận lương kỳ II.

- Cuối mỗi tháng căn cứ vào chứng từ liên quan, kế toán tiền lương lập Bảng thanh toán tiền lương chuyển cho kế toán trưởng soát xét xong trình cho giám đốc hoặc người được uỷ quyền ký duyệt, chuyển cho kế toán lập phiếu chi và phát lương. Bảng thanh toán tiền lương được lưu tại phòng (ban) kế toán của đơn vị.

- Mỗi lần lĩnh lương, người lao động phải trực tiếp ký vào cột “Ký nhận” hoặc người nhận hộ phải ký thay.