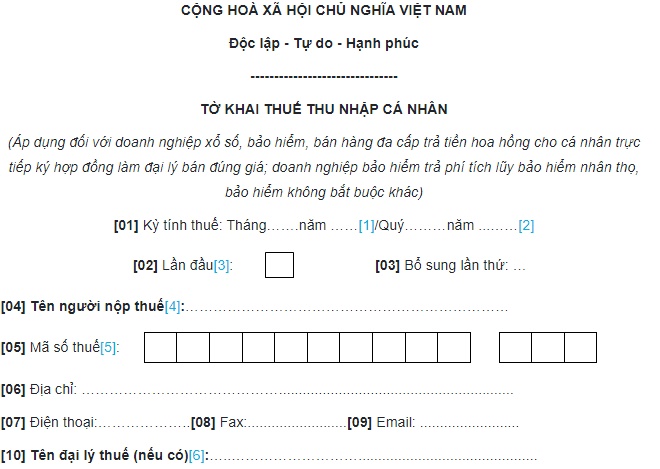

Mẫu 01/XSBHĐC tờ khai thuế TNCN mới nhất có dạng ra sao?

Mẫu 01/XSBHĐC tờ khai thuế TNCN mới nhất có dạng ra sao?

Mẫu 01/XSBHĐC tờ khai thuế TNCN được quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC, cụ thể như sau:

Mẫu 01/XSBHĐC tờ khai thuế TNCN: TẢI VỀ

Lưu ý: Mẫu 01/XSBHĐC tờ khai thuế TNCN áp dụng cho các doanh nghiệp sau:

- Doanh nghiệp bảo hiểm trả phí tích lũy bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác theo quy định tại Thông tư 80/2021/TT-BTC.

- Doanh nghiệp xổ số, bảo hiểm, bán hàng đa cấp trả tiền hoa hồng cho cá nhân trực tiếp ký hợp đồng làm đại lý bán đúng giá theo quy định tại Thông tư hướng dẫn thuế giá trị gia tăng, thuế thu nhập cá nhân và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh.

Mẫu 01/XSBHĐC tờ khai thuế TNCN mới nhất có dạng ra sao?

Tiền hoa hồng có phải tiền lương, tiền công?

Căn cứ theo Điều 90 Bộ luật Lao động 2019 có quy định về tiền lương, tiền công như sau:

Tiền lương

1. Tiền lương là số tiền mà người sử dụng lao động trả cho người lao động theo thỏa thuận để thực hiện công việc, bao gồm mức lương theo công việc hoặc chức danh, phụ cấp lương và các khoản bổ sung khác.

2. Mức lương theo công việc hoặc chức danh không được thấp hơn mức lương tối thiểu.

3. Người sử dụng lao động phải bảo đảm trả lương bình đẳng, không phân biệt giới tính đối với người lao động làm công việc có giá trị như nhau.

Tiền công và tiền lương là hai khái niệm khá gần giống nhau. Tiền công thường được sử dụng để chỉ số tiền trả cho người lao động dựa trên số giờ làm việc hoặc sản phẩm hoàn thành. Mặc dù tiền công và tiền lương thường được sử dụng cho các loại hình lao động khác nhau, tuy nhiên cả hai đều liên quan đến thỏa thuận giữa người lao động và người sử dụng lao động. Trong một số trường hợp, tiền công và tiền lương có thể được sử dụng thay thế cho nhau, nhưng điều này phụ thuộc vào thỏa thuận giữa hai bên và các quy định pháp luật liên quan.

Như vậy, từ các quy định trên có thể hiểu tiền hoa hồng là số tiền người sử dụng lao động trả cho người lao động theo thỏa thuận khi người lao động thực hiện công việc nên cũng được xem là tiền lương, tiền công của người lao động.

Thời hạn nộp tờ khai thuế thu nhập cá nhân đối với doanh nghiệp bảo hiểm là khi nào?

Căn cứ khoản 3 Điều 15 Thông tư 40/2021/TT-BTC quy định quản lý thuế đối với cá nhân trực tiếp ký hợp đồng làm đại lý xổ số, đại lý bảo hiểm, đại lý bán hàng đa cấp, hoạt động kinh doanh khác:

Quản lý thuế đối với cá nhân trực tiếp ký hợp đồng làm đại lý xổ số, đại lý bảo hiểm, đại lý bán hàng đa cấp, hoạt động kinh doanh khác

...

2. Nơi nộp hồ sơ khai thuế

Nơi nộp hồ sơ khai thuế đối với tổ chức khấu trừ thuế đối với cá nhân trực tiếp ký hợp đồng làm đại lý xổ số, đại lý bảo hiểm, đại lý bán hàng đa cấp và cá nhân làm đại lý xổ số, đại lý bảo hiểm, đại lý bán hàng đa cấp, hoạt động kinh doanh khác trực tiếp khai thuế quy định tại khoản 1 Điều 45 Luật Quản lý thuế, cụ thể như sau:

a) Tổ chức khấu trừ thuế đối với cá nhân trực tiếp ký hợp đồng làm đại lý xổ số, đại lý bảo hiểm, đại lý bán hàng đa cấp nộp hồ sơ khai thuế tại cơ quan thuế quản lý trực tiếp tổ chức.

b) Cá nhân làm đại lý xổ số, đại lý bảo hiểm, đại lý bán hàng đa cấp, hoạt động kinh doanh khác thuộc diện khai thuế năm nộp hồ sơ khai thuế tại Chi cục Thuế quản lý trực tiếp nơi cá nhân cư trú (nơi thường trú hoặc tạm trú).

3. Thời hạn nộp hồ sơ khai thuế

a) Thời hạn nộp hồ sơ khai thuế đối với doanh nghiệp xổ số, doanh nghiệp bảo hiểm, doanh nghiệp bán hàng đa cấp quy định tại khoản 1 Điều 44 Luật Quản lý thuế, cụ thể như sau:

a.1) Thời hạn nộp hồ sơ khai thuế tháng của doanh nghiệp xổ số, doanh nghiệp bảo hiểm, doanh nghiệp bán hàng đa cấp chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

a.2) Thời hạn nộp hồ sơ khai thuế theo quý của doanh nghiệp xổ số, doanh nghiệp bảo hiểm, doanh nghiệp bán hàng đa cấp chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo liền kề quý phát sinh nghĩa vụ thuế.

b) Thời hạn nộp hồ sơ khai thuế theo năm đối với cá nhân trực tiếp ký hợp đồng làm đại lý xổ số, đại lý bảo hiểm, đại lý bán hàng đa cấp, hoạt động kinh doanh khác quy định tại điểm a khoản 2 Điều 44 Luật Quản lý thuế chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch tiếp theo.

...

Như vậy, thời hạn nộp tờ khai thuế thu nhập cá nhân đối với doanh nghiệp bảo hiểm được quy định như sau:

- Thời hạn nộp hồ sơ khai thuế tháng chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

- Thời hạn nộp hồ sơ khai thuế theo quý chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo liền kề quý phát sinh nghĩa vụ thuế.