Chứng chỉ kế toán viên được cấp trong thời gian bao lâu kể từ khi có kết quả thi?

Chứng chỉ kế toán viên được cấp trong thời gian bao lâu kể từ khi có kết quả thi?

Căn cứ Điều 22 Thông tư 91/2017/TT-BTC quy định về việc thi, cấp, quản lý chứng chỉ kiểm toán viên và chứng chỉ kế toán viên do Bộ trưởng Bộ Tài chính ban hành, quy định về cấp chứng chỉ kế toán viên như sau:

Cấp chứng chỉ kiểm toán viên, chứng chỉ kế toán viên

1. Trong thời hạn 45 ngày kể từ ngày có kết quả thi, Bộ Tài chính cấp chứng chỉ kiểm toán viên hoặc chứng chỉ kế toán viên cho người đạt kết quả thi.

2. Chứng chỉ kiểm toán viên (Phụ lục số 04) hoặc chứng chỉ kế toán viên (Phụ lục số 05) được trao trực tiếp cho người được cấp chứng chỉ hoặc người được ủy quyền của người được cấp; trường hợp bị mất sẽ không được cấp lại.

3. Chứng chỉ kiểm toán viên và chứng chỉ kế toán viên có giá trị pháp lý để đăng ký hành nghề kiểm toán, hành nghề kế toán theo quy định của pháp luật hiện hành về hành nghề kiểm toán, hành nghề kế toán.

Theo đó, trong thời hạn 45 ngày kể từ ngày có kết quả thi, Bộ Tài chính cấp chứng chỉ kế toán viên cho người đạt kết quả thi.

Chứng chỉ kế toán viên được trao trực tiếp cho người được cấp chứng chỉ hoặc người được ủy quyền của người được cấp.

Chứng chỉ kế toán viên có giá trị pháp lý để đăng ký hành nghề kế toán theo quy định của pháp luật hiện hành về hành nghề kế toán.

Chứng chỉ kế toán viên được cấp trong thời gian bao lâu kể từ khi có kết quả thi?

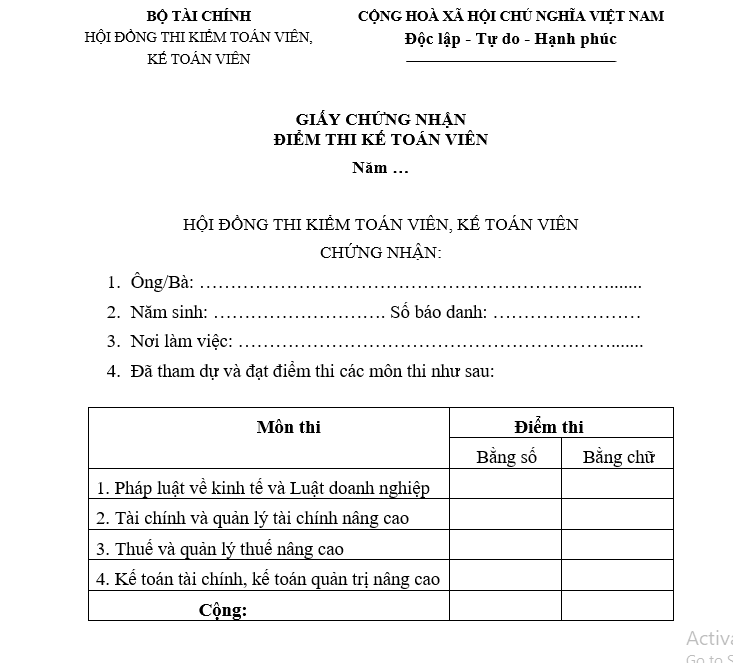

Mẫu giấy chứng nhận điểm thi kế toán viên được quy định ra sao?

Căn cứ theo Điều 21 Thông tư 91/2017/TT-BTC quy định về việc thi, cấp, quản lý chứng chỉ kiểm toán viên và chứng chỉ kế toán viên do Bộ trưởng Bộ Tài chính ban hành, có quy định về mẫu giấy chứng nhận điểm thi kế toán viên như sau:

Giấy chứng nhận điểm thi

Căn cứ vào kết quả thi đã được Bộ Tài chính phê duyệt, Chủ tịch Hội đồng thi cấp Giấy chứng nhận điểm thi cho từng thí sinh (Phụ lục số 03a, Phụ lục số 03b, Phụ lục số 03c). Giấy chứng nhận điểm thi là cơ sở để lập hồ sơ xin dự thi các môn thi chưa thi, thi lại các môn thi chưa đạt yêu cầu hoặc dự thi để nâng điểm (đối với thí sinh chưa thi đủ hoặc chưa đạt yêu cầu đủ các môn thi)

Như vậy, Giấy chứng nhận điểm thi kế toán viên cho từng thí sinh được quy định theo Phụ lục số 03a ban hành kèm theo Thông tư 91/2017/TT-BTC, cụ thể như sau:

Mẫu giấy chứng nhận điểm thi kế toán viên: TẢI VỀ

Chứng chỉ kế toán viên sẽ bị thu hồi trong trường hợp nào?

Căn cứ Điều 23 Thông tư 91/2017/TT-BTC quy định về thu hồi chứng chỉ kế toán viên, cụ thể như sau:

Thu hồi chứng chỉ kiểm toán viên, chứng chỉ kế toán viên

1. Chứng chỉ kiểm toán viên và chứng chỉ kế toán viên bị thu hồi trong các trường hợp sau:

a) Kê khai không trung thực về quá trình và thời gian làm việc, kinh nghiệm công tác trong hồ sơ để đủ điều kiện dự thi lấy chứng chỉ kiểm toán viên và chứng chỉ kế toán viên.

b) Sửa chữa, giả mạo hoặc gian lận về bằng cấp, chứng chỉ để đủ điều kiện dự thi lấy chứng chỉ kiểm toán viên và chứng chỉ kế toán viên.

c) Thi hộ người khác hoặc nhờ người khác thi hộ trong kỳ thi lấy chứng chỉ kiểm toán viên và chứng chỉ kế toán viên.

d) Các trường hợp khác theo quy định của pháp luật.

2. Bộ Tài chính có thẩm quyền thu hồi chứng chỉ kiểm toán viên, chứng chỉ kế toán viên.

Như vậy, cá nhân sẽ bị thu hồi chứng chỉ kế toán viên nếu rơi vào một trong các trường hợp sau:

- Kê khai không trung thực về quá trình và thời gian làm việc, kinh nghiệm công tác trong hồ sơ để đủ điều kiện dự thi lấy chứng chỉ kế toán viên.

- Sửa chữa, giả mạo hoặc gian lận về bằng cấp, chứng chỉ để đủ điều kiện dự thi lấy chứng chỉ kế toán viên.

Thi hộ người khác hoặc nhờ người khác thi hộ trong kỳ thi lấy chứng chỉ kế toán viên.

- Các trường hợp khác theo quy định của pháp luật.