Các khoản khấu trừ tiền lương của người lao động gồm có những gì?

Khi nào người lao động bị công ty trực tiếp khấu trừ tiền lương hằng tháng?

Tại Điều 102 Bộ luật Lao động 2019 quy định như sau:

Khấu trừ tiền lương

1. Người sử dụng lao động chỉ được khấu trừ tiền lương của người lao động để bồi thường thiệt hại do làm hư hỏng dụng cụ, thiết bị, tài sản của người sử dụng lao động theo quy định tại Điều 129 của Bộ luật này.

2. Người lao động có quyền được biết lý do khấu trừ tiền lương của mình.

3. Mức khấu trừ tiền lương hằng tháng không được quá 30% tiền lương thực trả hằng tháng của người lao động sau khi trích nộp các khoản bảo hiểm xã hội bắt buộc, bảo hiểm y tế, bảo hiểm thất nghiệp, thuế thu nhập cá nhân.

Như vậy, người lao động sẽ bị công ty khấu trừ tiền lương để bồi thường thiệt hại do làm hư hỏng dụng cụ, thiết bị, tài sản của người sử dụng lao động.

Lưu ý: Về mức khấu trừ hằng tháng sẽ không được phép vượt quá 30% tiền lương tháng thực trả cho người lao động sau khi đã trích nộp các khoản như bảo hiểm xã hội bắt buộc, bảo hiểm y tế, bảo hiểm thất nghiệp, thuế thu nhập cá nhân.

Các khoản khấu trừ tiền lương của người lao động gồm có những gì? (Hình từ Internet)

Các khoản khấu trừ tiền lương của người lao động gồm có những gì?

Các khoản khấu trừ tiền lương của người lao động thường là các khoản trích nộp liên quan đến bảo hiểm xã hội bắt buộc, bảo hiểm xã hội y tế, bảo hiểm xã hội thất nghiệp, phí tham gia công đoàn cơ sở, tiền đóng thuế thu nhập cá nhân, tiền bồi thường do làm hỏng dụng cụ, thiết bị.

(1) Tiền đóng bảo hiểm xã hội

Theo Điều 5, Điều 14, Điều 18 Quy trình ban hành kèm theo Quyết định 595/QĐ-BHXH năm 2017, mỗi tháng, người lao động sẽ phải trích một phần tiền lương để đóng vào quỹ bảo hiểm xã hội, bảo hiểm y tế và bảo hiểm thất nghiệp với số tiền bằng 10,5% tiền lương.

Cụ thể như sau:

- 8% đóng vào quỹ hưu trí và tử tuất.

- 1,5% đóng vào quỹ bảo hiểm y tế.

- 1% còn lại được đóng vào quỹ bảo hiểm thất nghiệp.

(2) Tiền đóng đoàn phí công đoàn

Tại Điều 23 Quy định ban hành kèm theo Quyết định 1908/QĐ-TLĐ năm 2016 như sau:

Đối tượng, mức đóng, tiền lương làm căn cứ đóng đoàn phí

1. Đoàn viên ở các công đoàn cơ sở cơ quan nhà nước; Tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức chính trị xã hội - nghề nghiệp, tổ chức xã hội, tổ chức xã hội - nghề nghiệp; đơn vị thuộc lực lượng vũ trang nhân dân; đơn vị sự nghiệp hưởng lương theo bảng lương, bậc lương do Nhà nước quy định: mức đóng đoàn phí hàng tháng bằng 1% tiền lương làm căn cứ đóng bảo hiểm xã hội theo quy định của pháp luật về Bảo hiểm xã hội.

Tiền lương làm căn cứ đóng bảo hiểm xã hội là tiền lương cấp bậc, chức vụ, lương theo hợp đồng lao động, hợp đồng làm việc và các khoản phụ cấp chức vụ, phụ cấp thâm niên vượt khung, phụ cấp thâm niên nghề. Khi tiền lương làm căn cứ đóng bảo hiểm xã hội thay đổi thì tiền lương làm căn cứ đóng đoàn phí công đoàn thay đổi theo quy định của pháp luật về Bảo hiểm xã hội.

2. Đoàn viên ở các công đoàn cơ sở doanh nghiệp nhà nước (bao gồm cả công đoàn Công ty cổ phần nhà nước giữ cổ phần chi phối): mức đóng đoàn phí hàng tháng bằng 1% tiền lương thực lĩnh (tiền lương đã khấu trừ tiền đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, thuế thu nhập cá nhân của đoàn viên), nhưng mức đóng đoàn phí hàng tháng tối đa chỉ bằng 10% mức lương cơ sở theo quy định của Nhà nước.

…

Như vậy, trường hợp người lao động có tham gia công đoàn thì mức đóng đoàn phí hàng tháng bằng 1% tiền lương làm căn cứ đóng bảo hiểm xã hội.

(3) Tiền đóng thuế thu nhập cá nhân

Tại Điều 7 Thông tư 111/2013/TT-BTC được sửa đổi bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC có quy định như sau:

Căn cứ tính thuế đối với thu nhập chịu thuế từ kinh doanh, từ tiền lương, tiền công

Căn cứ tính thuế đối với thu nhập từ kinh doanh và thu nhập từ tiền lương, tiền công là thu nhập tính thuế và thuế suất, cụ thể như sau:

1. Thu nhập tính thuế được xác định bằng thu nhập chịu thuế theo hướng dẫn tại Điều 8 Thông tư này trừ (-) các khoản giảm trừ sau:

a) Các khoản giảm trừ gia cảnh theo hướng dẫn tại khoản 1, Điều 9 Thông tư này.

b) Các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện theo hướng dẫn tại khoản 2, Điều 9 Thông tư này.

c) Các khoản đóng góp từ thiện, nhân đạo, khuyến học theo hướng dẫn tại khoản 3, Điều 9 Thông tư này.

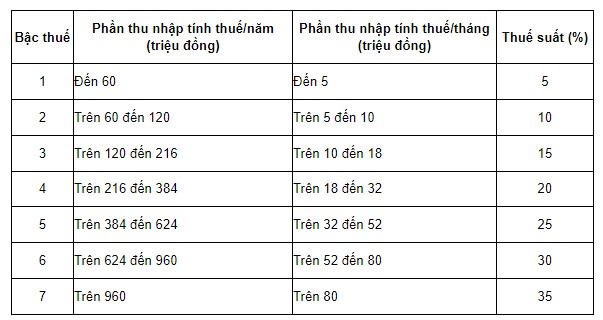

2. Thuế suất

Thuế suất thuế thu nhập cá nhân đối với thu nhập từ kinh doanh, từ tiền lương, tiền công được áp dụng theo Biểu thuế lũy tiến từng phần quy định tại Điều 22 Luật Thuế thu nhập cá nhân, cụ thể như sau:

…

Như vậy khi tính thuế đối với tiền lương của người lao động cần phải dựa vào các căn cứ như trên để đảm bảo được tính chính xác và các quyền, lợi ích của người lao động.

(4) Tiền khấu trừ vào lương do làm hỏng dụng cụ, thiết bị

Tại khoản 1 Điều 129 Bộ luật Lao động 2019 quy định như sau:

Bồi thường thiệt hại

1. Người lao động làm hư hỏng dụng cụ, thiết bị hoặc có hành vi khác gây thiệt hại tài sản của người sử dụng lao động thì phải bồi thường theo quy định của pháp luật hoặc nội quy lao động của người sử dụng lao động.

Trường hợp người lao động gây thiệt hại không nghiêm trọng do sơ suất với giá trị không quá 10 tháng lương tối thiểu vùng do Chính phủ công bố được áp dụng tại nơi người lao động làm việc thì người lao động phải bồi thường nhiều nhất là 03 tháng tiền lương và bị khấu trừ hằng tháng vào lương theo quy định tại khoản 3 Điều 102 của Bộ luật này.

...

Như vậy đối với trường hợp thiệt hại gây ra không nghiêm trọng do sơ suất của người lao động và giá trị không quá 10 tháng lương tối thiểu vùng do Chính phủ công bố được áp dụng tại nơi người lao động làm việc thì người lao động phải bồi thường nhiều nhất là 03 tháng tiền lương và bị khấu trừ hằng tháng vào lương.

(5) Tiền phí đóng góp vào Quỹ phòng chống thiên tai

Để hỗ trợ các hoạt động phòng, chống thiên tai mà ngân sách nhà nước chưa đáp ứng yêu cầu, hằng năm, người lao động và doanh nghiệp đều phải đóng góp một khoản tiền vào quỹ phòng, chống thiên tại.

Theo quy định tại khoản 3 Điều 12 Nghị định 78/2021/NĐ-CP, mức đóng quỹ phòng chống thiên tai được quy định như sau:

- Đối với cán bộ, công chức, viên chức, người lao động thuộc biên chế nhà nước sẽ thì mức đóng quỹ phòng chống thiên tai được tính như sau:

Mức đóng quỹ phòng chống thiên tai = 1/2 x Mức lương cơ sở : Số ngày làm việc trong tháng

- Đối với người lao động làm việc theo hợp đồng lao động thì mức đóng quỹ phòng chống thiên tai được tính như sau:

Mức đóng quỹ phòng chống thiên tai = 1/2 x Lương tối thiểu vùng : Số ngày làm việc trong năm

- Đối với người lao động thuộc đối tượng khác

Mức đóng/năm = 10.000 đồng/người

Khấu trừ tiền lương không đúng quy định thì người sử dụng lao động bị xử phạt ra sao?

Tại khoản 2 Điều 17 Nghị định 12/2022/NĐ-CP quy định như sau:

Vi phạm quy định về tiền lương

...

2. Phạt tiền đối với người sử dụng lao động có một trong các hành vi: ... khấu trừ tiền lương của người lao động không đúng quy định của pháp luật; ... theo một trong các mức sau đây:

a) Từ 5.000.000 đồng đến 10.000.000 đồng đối với vi phạm từ 01 người đến 10 người lao động;

b) Từ 10.000.000 đồng đến 20.000.000 đồng đối với vi phạm từ 11 người đến 50 người lao động;

c) Từ 20.000.000 đồng đến 30.000.000 đồng đối với vi phạm từ 51 người đến 100 người lao động;

d) Từ 30.000.000 đồng đến 40.000.000 đồng đối với vi phạm từ 101 người đến 300 người lao động;

đ) Từ 40.000.000 đồng đến 50.000.000 đồng đối với vi phạm từ 301 người lao động trở lên.

...

Theo đó, người sử dụng lao động có hành vi khấu trừ tiền lương của người lao động không đúng quy định của pháp luật thì tùy thuộc vào số lượng người lao động bị vi phạm mà người sử dụng lao động sẽ bị xử phạt vi phạm hành chính với các mức phạt tiền được quy định như trên.

Lưu ý: theo khoản 1 Điều 6 Nghị định 12/2022/NĐ-CP, mức phạt quy định trên đây là mức phạt đối với cá nhân. Mức phạt tiền đối với tổ chức bằng 02 lần mức phạt tiền đối với cá nhân.

Đồng thời theo khoản 5 Điều 17 Nghị định 12/2022/NĐ-CP thì ngoài bị phạt tiền thì người sử dụng lao động còn phải trả đủ tiền lương cộng với khoản tiền lãi của số tiền lương chậm trả, trả thiếu cho người lao động tính theo mức lãi suất tiền gửi không kỳ hạn cao nhất của các ngân hàng thương mại nhà nước công bố tại thời điểm xử phạt.