Nguyên tắc áp dụng các biện pháp cưỡng chế tiền thuế nợ là gì? Lập danh sách người nộp thuế chuẩn bị cưỡng chế bằng biện pháp trích tiền từ tài khoản, yêu cầu phong toả tài khoản của người nộp thuế tại KBNN, NHTM, TCTD khác ra sao? Thu thập và xác minh thông tin của người nộp thuế chuẩn bị cưỡng chế bằng biện pháp trích tiền từ tài khoản, yêu cầu

Lập danh sách người nộp thuế chuẩn bị cưỡng chế bằng biện pháp khấu trừ một phần tiền lương hoặc thu nhập như thế nào? Thu thập và xác minh thông tin của người nộp thuế chuẩn bị cưỡng chế bằng biện pháp khấu trừ một phần tiền lương hoặc thu nhập ra sao? Lập danh sách người nộp thuế phải cưỡng chế bằng biện pháp khấu trừ một phần tiền lương hoặc

thông tin về việc NNT bị cưỡng chế hoặc tổ chức chi trả đã nộp đủ số tiền thuế nợ ghi trên QĐCC; hoặc số tiền thuế nợ bị cưỡng chế được cơ quan thuế ban hành quyết định nộp dần tiền thuế nợ hoặc quyết định gia hạn nộp thuế hoặc quyết định miễn tiền chậm nộp tiền thuế hoặc thông báo không tính tiền chậm nộp thì công chức dự thảo tờ trình kèm toàn bộ hồ

khoản 1 Điều 210 Luật Doanh nghiệp.

4. Trước khi nộp hồ sơ đăng ký giải thể doanh nghiệp, doanh nghiệp phải thực hiện thủ tục chấm dứt hoạt động chi nhánh, văn phòng đại diện, địa điểm kinh doanh của doanh nghiệp tại Phòng Đăng ký kinh doanh nơi đặt chi nhánh, văn phòng đại diện, địa điểm kinh doanh.

5. Sau khi tiếp nhận hồ sơ đăng ký giải thể doanh

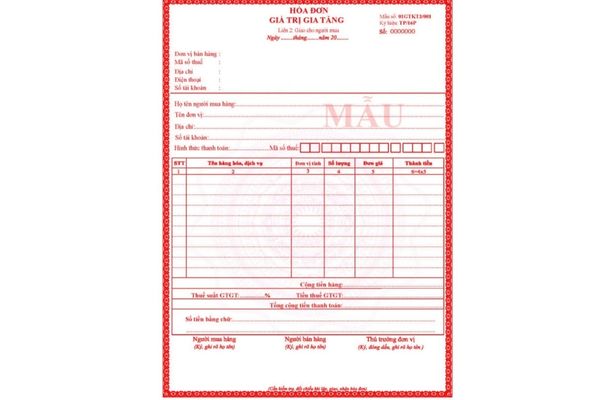

người bán nộp thuế giá trị gia tăng theo phương pháp khấu trừ thì Bảng kê phải có tiêu thức “thuế suất giá trị gia tăng” và “tiền thuế giá trị gia tăng”. Tổng cộng tiền thanh toán đúng với số tiền ghi trên hóa đơn giá trị gia tăng. Hàng hóa, dịch vụ bán ra ghi trên Bảng kê theo thứ tự bán hàng trong ngày. Bảng kê phải ghi rõ “kèm theo hóa đơn số ngày

tiền chậm nộp theo quy định của pháp luật về quản lý thuế.

Thời hạn nộp tiền cụ thể và quy định việc nộp tiền chậm nộp phải được ghi rõ tại Quy chế bán đấu giá, Hợp đồng mua bán tài sản;

e) Cơ quan được giao quản lý tài sản có trách nhiệm xuất hóa đơn bán tài sản công cho người mua theo quy định của pháp luật về quản lý, sử dụng tài sản công. Việc

Quốc hội về khoanh nợ tiền thuế, xóa nợ tiền phạt chậm nộp, tiền chậm nộp đối với người nộp thuế không còn khả năng nộp ngân sách nhà nước vào kỳ họp cuối năm 2023.

Từ năm 2023, Chính phủ xây dựng cơ chế theo dõi số thu thuế của nhà cung cấp nước ngoài kê khai và nộp đối với thu nhập phát sinh sau khi cung cấp hàng hóa, dịch vụ phân biệt riêng cho cá

Xin chào ban biên tập, tôi có nghe nói đến một dự án xây dựng nhà ở xã hội đã được có hồ sơ rồi, vậy bây giờ có thể liên hệ để mua được chưa hay vẫn phải đợi? Khi mà mình thuê mua nhà ở thì trong thời gian sử dụng có được bán lại cho người khác không? Xin được giải đáp.

Cơ quan được giao quản lý tài sản kết cấu hạ tầng giao thông đường thủy nội địa trực tiếp tổ chức khai thác tài sản ra sao? Cho thuê quyền khai thác tài sản kết cấu hạ tầng giao thông đường thủy nội địa như thế nào? Chuyển nhượng có thời hạn quyền khai thác tài sản kết cấu hạ tầng giao thông đường thủy nội địa như thế nào?

Nhờ tư vấn giúp tôi, tôi

Phương thức và nguồn thu từ khai thác tài sản kết cấu hạ tầng đường sắt quốc gia là gì? Cơ quan được giao quản lý tài sản kết cấu hạ tầng đường sắt quốc gia trực tiếp tổ chức khai thác tài sản như thế nào? Cho thuê quyền khai thác tài sản kết cấu hạ tầng đường sắt quốc gia ra sao?

Nhờ tư vấn giúp tôi, tôi cảm ơn.

Chuyển nhượng có thời hạn quyền khai thác tài sản kết cấu hạ tầng đường sắt quốc gia như thế nào? Giá cho thuê quyền khai thác, chuyển nhượng có thời hạn quyền khai thác tài sản kết cấu hạ tầng đường sắt quốc gia ra sao? Khai thác quỹ đất để tạo vốn phát triển tài sản kết cấu hạ tầng đường sắt quốc gia như thế nào?

Nhờ tư vấn giúp tôi, tôi cảm ơn.

có tài sản) để xác định và ra Thông báo về số tiền chậm nộp theo quy định của pháp luật về quản lý thuế.

Thời hạn nộp tiền cụ thể và quy định việc nộp tiền chậm nộp phải được ghi rõ tại Quy chế bán đấu giá, Hợp đồng mua bán tài sản;

e) Cơ quan được giao quản lý tài sản có trách nhiệm xuất hóa đơn bán tài sản công cho người mua theo quy định của

tin cư trú, trong đó ghi rõ ý kiến đồng ý cho đăng ký thường trú của chủ hộ, chủ sở hữu chỗ ở hợp pháp được cho thuê, cho mượn, cho ở nhờ hoặc người được ủy quyền, trừ trường hợp đã có ý kiến đồng ý bằng văn bản;

b) Hợp đồng cho thuê, cho mượn, cho ở nhờ hoặc văn bản về việc cho mượn, cho ở nhờ chỗ ở hợp pháp đã được công chứng hoặc chứng thực theo

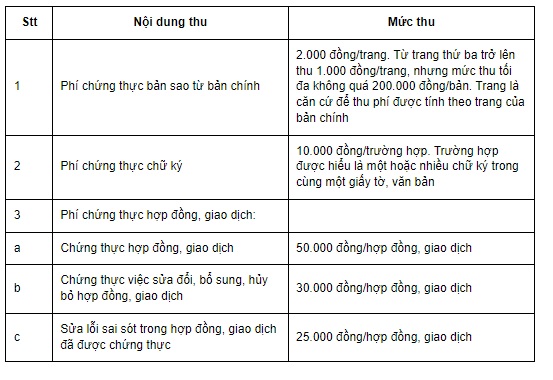

6 Thông tư 226/2016/TT-BTC có quy định về kê khai, nộp phí như sau:

1. Chậm nhất là ngày 05 hàng tháng, tổ chức thu phí phải gửi số tiền phí đã thu của tháng trước vào tài khoản phí chờ nộp ngân sách mở tại Kho bạc nhà nước.

2. Tổ chức thu phí thực hiện kê khai, nộp số tiền phí thu được theo tháng, quyết toán năm theo hướng dẫn tại khoản 3 Điều

đất, chậm nhất là 90 ngày đối với đất nông nghiệp và 180 ngày đối với đất phi nông nghiệp, cơ quan nhà nước có thẩm quyền phải thông báo thu hồi đất cho người có đất thu hồi biết. Nội dung thông báo thu hồi đất bao gồm kế hoạch thu hồi đất, điều tra, khảo sát, đo đạc, kiểm đếm.

4. Khi quyết định thu hồi đất có hiệu lực thi hành và phương án bồi

quốc tịch Việt Nam, hủy bỏ quyết định cho nhập quốc tịch Việt Nam;

e) Người đã đăng ký thường trú tại chỗ ở do thuê, mượn, ở nhờ nhưng đã chấm dứt việc thuê, mượn, ở nhờ mà sau 12 tháng kể từ ngày chấm dứt việc thuê, mượn, ở nhờ vẫn chưa đăng ký thường trú tại chỗ ở mới, trừ trường hợp quy định tại điểm h khoản này;

g) Người đã đăng ký thường trú

chức cung ứng dịch vụ thanh toán;

g) Chịu trách nhiệm về những thiệt hại do sai sót hoặc bị lợi dụng, lừa đảo khi sử dụng dịch vụ thanh toán qua tài khoản do lỗi của mình;

h) Không được cho thuê, cho mượn tài khoản thanh toán của mình;

i) Không được sử dụng tài khoản thanh toán để thực hiện cho các giao dịch nhằm mục đích rửa tiền, tài trợ khủng bố

-CP quy định về nguyên tắc áp dụng mức phạt tiền như sau:

a) Mức phạt tiền quy định tại Điều 10, 11, 12, 13, 14, 15, khoản 1, 2 Điều 19 và Chương III Nghị định này là mức phạt tiền áp dụng đối với tổ chức.

Đối với người nộp thuế là hộ gia đình, hộ kinh doanh áp dụng mức phạt tiền như đối với cá nhân.

Căn cứ quy định trên, tổ chức chậm chuyển dữ liệu

thể quy định tại Điều 34 Nghị định này tại thời điểm tính tiền nhân (x) với 01 năm;

b) Thời hạn nộp tiền sử dụng biển lần đầu: Chậm nhất 90 ngày kể từ ngày cơ quan thuế ký Thông báo nộp tiền sử dụng khu vực biển phải nộp, tổ chức, cá nhân có trách nhiệm nộp toàn bộ số tiền sử dụng khu vực biển phải nộp trong năm. Kể từ năm thứ hai trở đi, tổ chức

Hộ gia đình được trả nợ tiền sử dụng đất khi được nhà nước giao đất tái định cư trong thời gian bao lâu? Hộ gia đình trả nợ tiền sử dụng đất tái định cư trước hạn có được giảm trừ tiền sử dụng đất phải nộp không? Trình tự, thủ tục thanh toán và xóa nợ tiền sử dụng đất đối với hộ gia đình được nhà nước giao đất tái định cư như thế nào?

Áp dụng các biện pháp cưỡng chế tiền thuế nợ dựa trên các nguyên tắc nào?

11:19 | 07/12/2022

Áp dụng các biện pháp cưỡng chế tiền thuế nợ dựa trên các nguyên tắc nào?

11:19 | 07/12/2022